中汽协:中国品牌乘用车市场占有率延续良好势头

11月10日,中国汽车工业协会举办例行发布会,通报了10月份的汽车产销情况。总体来看,当前,我国宏观经济总体延续了恢复发展态势,保持在合理区间。具体看,10月汽车产销同比延续保持快速增长势头,购置税优惠等促消费政策持续发力,乘用车消费恢复到正常状态,产销同比保持两位数增长;商用车仍处于地位徘徊态势;本月新能源汽车产销和汽车出口再创历史新高,汽车出口表现良好。

根据中汽协发布的数据显示,10月产销量分别为259.9万辆和250.5万辆,环比分别下降2.7%和4%,同比分别增长11.1%和6.9%。1-10月,汽车产销分别完成2224.2万辆和2197.5万辆,同比分别增长7.9%和4.6%,相比1-9月增长0.5%和0.3%。

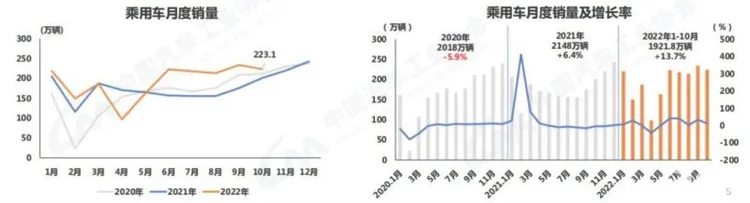

在乘用车领域,10月产销量分别为233.4万辆和223.1万辆,环比分别下降增长3.1%和4.3%,同比分别增长16.9%和10.7%。

1-10月总量来看,乘用车产销分别为1955.1万辆和1921.8万辆,同比分别增长17.3%和13.7%。传统能源乘用车中,B级、C级同比呈现正增长,B级以下车型均呈现不同程度下降。新能源乘用车各级别销量同比均呈不同程度增长,其中A0级涨幅最大。

1-10月,国内生产的高端品牌乘用车销量完成307.5万辆,同比增长10.6%。今年购置税优惠政策惠及面广,叠加消费升级促进,高端品牌总体表现良好。从价格上看,传统燃油乘用车中20-25万、30-35万市场表现相对较好,其中30-35万同比增长最显著,为32.3%。而在新能源乘用车中,各价格区间均呈增长态势,其中15万-20万车型销量最大,且同比增长最显著,为241.6%。

近3年乘用车销量变化

近3年乘用车销量变化

从国别车系来看,10月中国品牌乘用车共销售118.7万辆,同比增长23.5%。在市场占有率上,10月销量占乘用车销量53.2%,上升5.5%。

1-10月总量来看,中国品牌乘用车销量为935万辆,同比增26.1%。在市场占有率上,1-10月销量占乘用车总销量48.7%,相比上年同期上升4.8%。

在商用车领域,10月产销分别为26.5万辆和27.3万辆,产量环比增长0.8%,销量环比下降1.8%,同比分别下降22.7%和16.2%。

1-10月,商用车产销分别为269.1万辆和275.7万辆,同比下降31.7%和32.8%。

10月,新能源汽车领域,产销再创历史新高,分别完成76.2万辆和71.4万辆,同比分别增长87.6%和81.7%。从细分能源类型来看,纯电动汽车产销分别完成58.1万辆和54.1万辆,插电式混合动力汽车产销分别完成18.1万辆和17.2万辆,燃料电池汽车产销均完成300辆。

近3年新能源汽车销量变化

近3年新能源汽车销量变化

今年1-10月,新能源汽车产销548.5万辆和528万辆,同比均增长1.1倍。在新能源汽车主要品种中,纯电动汽车产销分别完成426.8万辆和411.9万辆,同比增长97.5%和93.1%;插电式混合动力汽车产销分别完成121.5万辆和115.9万辆,同比分别增长1.8倍和1.7倍;燃料电池汽车产销分别完成2700辆和2400辆,同比分别增长1.8倍和1.5倍。

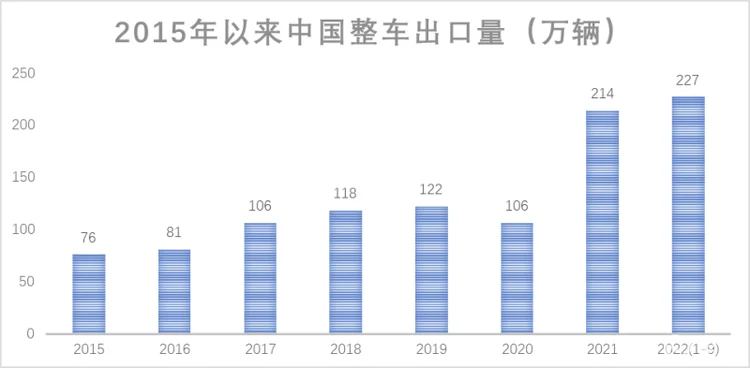

在出口方面,10月汽车出口33.7万辆,本月出口环比增长12.3%,同比增长46%。今年1-10月,汽车企业出口245.6万辆,同比增长54.1%。分车型看,乘用车出口197.5万辆,同比增长57.1%;商用车出口48万辆,同比增长43%;新能源出口49.9万辆,同比增长96.7%。

重点企业集团总体表现稳定。1-10月,汽车销量排名前十位的企业(集团)共销售434万辆,占汽车销售总量的82.2%,高于上年同期5.4%。

发布会上,中汽协认为,当前我国经济恢复基础还需加力巩固,国内终端市场增长略显乏力,终端库存水平有所提高。由于传统燃油车购置税优惠政策明年是否延续尚不明确,以及新能源汽车补贴即将退出,叠加动力电池原材料价格出现大幅上涨,因此企业对市场预期存在不确定性,增加了明年生产经营计划制定难度。

对于汽车行业未来发展态势研判,中汽协副秘书长陈世华认为,随着稳经济一揽子政策和接续政策措施的进一步落实,汽车工业主要经济指标持续改善,行业发展环境持续向好发展,汽车市场全年或实现稳增长的目标预期。