“金九银十”成色不足,但还是有人志得意满

疫情三年,车市早已习惯在满城风雨中成长。

在整体环境稳定控制下,车市物流和供应链的持续改善, 让经销商渠道库存得以充盈,去年芯片断供的基数影响已经得到逐步消除,这些都有效地稳定了车市整体向上增长的基调。但黄金无足色,就在刚刚过去的“金九银十”关键节点上,10月疫区却扩散到了河南、广东、内蒙、福建等好几个汽车消费大省,对车市造成了新一波的扰动。

根据乘联会最新一期市场数据显示,10月乘用车市场零售达到184万辆,同比增长7.3%,环比下降4.3%,这也是自2013年以来首次出现“金九银十”的环比下降特征。但好在瑕不掩瑜,在购车税优惠政策的强劲拉动下,1-10月累计零售还是达到了1671.6万辆,同比增长3%,同比净增48.2万辆。车市整体呈现出来的,依然是向好复苏的景象。

危中有机,这是时代的底色。身处疫情沼泽,中国汽车市场在不知不觉中已然跨越了“新”“旧”切换的廊桥。现在,新能源车成为消费升级、增换购的改善型需求,燃油车沦落为民生需求。这种大趋势,令在新能源方面长袖善舞的自主品牌市占率再创新高,增速独领风骚,反观曾经令人望尘莫及的豪华车版块,增速略有降温,而既没有抓住消费升级趋势也没有占到新能源风口便宜的主流合资市场,则逐渐沉沦,在份额的跌宕中踽踽独行。

“近期常规燃油车市场压力仍较大。”乘联会秘书长崔东树表示,10月全国常规乘用车(不含新能源车)零售128万辆,同比下降8%,逆转了今年6-9月同比增长6%的正增长态势。1-10月的常规燃油车市场零售1228万辆,同比下降幅度更是达到13%。“燃油车是民生类车型需求,目前看中低收入首购群体消费需求仍有待释放,政策应该向燃油车更大力度倾斜。”他呼吁到。

就连一向掌握最高话语权的豪华车,10月零售也环比下降了29%;主流合资品牌零售70万辆,同比下降9%,环比下降6%。没有人能逃脱这股寒冷的气流。德系品牌零售份额19.3%,同比下降0.1%;日系品牌零售份额18.9%,同比下降3.7%;美系品牌市场零售份额达到7%,同比下降1.7%。

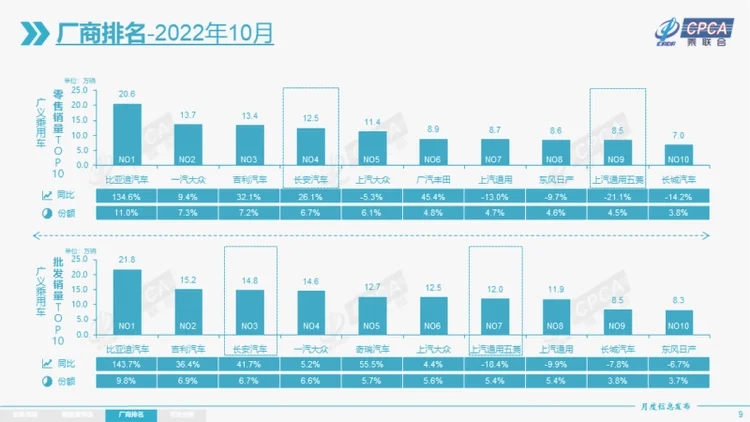

硬币的对立面,则是依靠新能源车上位的自主品牌。10月,自主品牌零售94万辆,同比增长22%,环比增5%。10月自主品牌国内零售份额为51.5%,同比增长6.0%;1-10月累计份额52%,相对于2021年同期增长11.4%——市占率扬眉吐气、屡创新高的背后,是自主品牌在新能源市场和出口市场获得的明显增量。

10月新能源乘用车零售销量达到55.6万辆,同比增长75.2%,新能源零售渗透率已经达到惊人的30.2%;1-10月,新能源乘用车国内零售443.2万辆,同比增长107.5%。做大蛋糕的力量,70%来自中国品牌。从月度国内零售份额看,10月主流自主品牌新能源车零售份额63%,同比增加2.1%,加上新势力的11.4%份额,中国品牌在新能源市场的占有率已经超过74%。反观合资品牌新能源车仅有份额3.9%,同比下降2.5%,特斯拉份额为2.5%,同比下降了1.2%。

这是核心科技的厚积薄发,也是对市场需求的精准掌握。更难能可贵的是,中国新能源车不仅在中国卖得好,在全球也获得了史无前例的话语权。

满盘皆红。10月乘联会统计口径下的乘用车出口(含整车与CKD)27万辆,同比增长42%,环比增长13%。其中,自主品牌出口达到19.4万辆,同比增长46%,占据出口总量的72%。同时,新能源车占出口总量的39%。凭借新能源汽车的逆袭,自主品牌对欧美市场和第三世界国家市场出口全面突破,国际品牌的中国基地出口战略也日益体现。

近日,中国统计年鉴2022发布,这也是最权威的国家统计数据,据此看中国的汽车普及仍有巨大的空间。 “过去十年,中国汽车驾驶员数量、中国汽车保有量与乘用车保有量都呈现爆发式增长的态势。中国品牌在新能源方面获得先发优势,现在需要的是一鼓作气,把握好时代赋予的机遇。”崔东树说道。