零跑汽车三季度亏损扩大:将推增程产品、进3C店卖车

零跑汽车在 11 月 14 日发布了上市之后第一份财报。

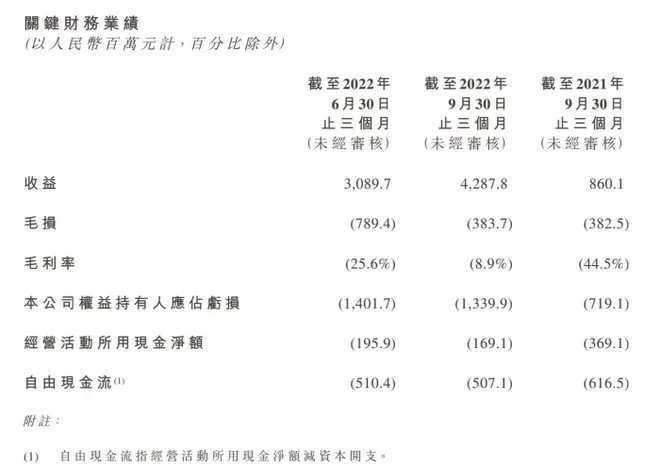

数据显示,零跑汽车第三季度营收42.88亿元,同比增长398.5%;净亏损13.4亿元,同比扩大86.11%;自由现金流为-5亿元,较去年同期的-6.17亿元有所改善;车辆交付方面,三季度总交付量为35608辆,同比增长186%。

整体来看,虽然三季度的营收和交付量大幅增长,但公司的亏损仍在扩大。

亏损持续扩大

据零跑汽车招股书,2019年-2021年,零跑汽车的总收入分别为1.17亿元、6.31亿元、31.32亿元,复合年增长率为417.48%;净亏损分别为9.01亿元、11.00亿元、28.46亿元,三年亏损总金额达到48.47亿元。

今年前三季度,零跑汽车已亏损37.84亿元,亏损额度大幅超越去年。零跑方面表示,由于新车型和技术的研发投入,以及生产设施、销售网络的扩张,公司2022年预计将继续产生净亏损。

公告显示,零跑三季度净亏损同比扩大86.11%。拆分来看,销售及研发成为零跑的主要支出。其中,销售开支为3.9亿元,同比增加323%,环比增加64.8%。零跑称,这主要归因于品牌建设、广告以及汽车销售营销开支增长和雇员增加。

此外,研发方面的投入也在进一步增加。三季度,公司研发为4.04亿元,同比增加138.9%,环比增长42.3%。零跑表示主要是研发人员增加以及新车型研发投入的增大。

不过,相较于动辄投入数十亿元进行研发的“蔚小理”,标榜“全栈自研”的零跑汽车在研发投入上还是略显微薄,且研发支出占总营收比例在逐年递减。

毛利率未转正

今年三季度零跑汽车毛利率为-8.9%,去年同期这一数字为-44.5%,二季度为-25.6%,同比和环比均出现改善。零跑官方表示,毛利率得以改善的原因在于销量增长、车型结构改善以及平均售价的提升。

数据显示,零跑三季度总交付量为35608辆,同比增长186%。其中,C11车型为增长主力,三季度交付量为17257辆,同比增长6721%;T03交付量为17790辆,同比增长48%;于2022年9月开始交付的C01三季度交付量为561辆。

据了解,由于零跑C平台车型销量提升,占比超过一半,三季度零跑汽车平均售价约12万元,较去年6.9万元/辆大幅提升。

来源:易车排行榜

不过,售价不到10万元的T03仍然占据销量主力,成为拉低零跑汽车整体毛利率的主要因素。

相较于其他新能源车企,零跑汽车在毛利率方面仍有较大差距。虽然蔚小理均未摆脱亏损,但毛利率已经转正,毛利率水平一般都在10%-20%左右,而特斯拉则能达到30%左右。而零跑汽车2019年-2021年毛利率分别为-95.7%、-50.6%、-44.3%。

从月度数据来看,今年7月到9月,零跑销量分别为1.2万辆、1.25万辆、1.2万辆,但在零跑C01上市后的10月,销量却降至7026辆。考虑到零跑C01还在爬坡阶段,后续情况值得观望。

推出增程式车型

整体来看,零跑的亏损属于战略性支出导致,持续的研发投入也是为后期的盈利铺路。

对于零跑来说,快速提升销量,抢占市场,以及改善产品结构、提高毛利率是当前最现实的问题。

零跑的解决方案是:加快产品上新+增程。根据规划,零跑汽车计划以每年推出 1-3 款车型的速度,在 2025 年底前将共计推出 7 款新车型;并于今年第四季度推出 C11 增程车型,明年推出 C01 增程版。

零跑表示,未来 3-5 年,增程式车型将会有大幅增长空间,零跑将从纯电车型拓展到增程式车型,同时,每种车型都会增加减配版本和高配版本,增加产品带宽以扩大覆盖面。

这不由让人想起小鹏汽车。此前网传小鹏将推出混合动力产品,虽然后来官方辟谣,但增程式产品在迅速扩大规模、降低成本、改善毛利率方面,也不失为一个好的选择。

除了推出增程车型,零跑也在渠道上发力。零跑表示,其自营渠道将逐渐转型以展示品牌为主,更多地将由经销商来负责销售。同时将寻求原来为苹果、华为销售手机的3C渠道,甚至是网红店来为其销售汽车,而不是只拘泥于4S店。

此外,零跑今年销量目标为12万辆左右,今年前十个月销量共计9.46万辆。对于明年销量指引,零跑希望2023年可以在2022年的基础上实现翻倍,即24万辆。

总结

自今年9月上市破发以来,零跑市值目前已经跌去了三分之一,资本市场对其并不看好。加上近期特斯拉降价、原材料成本居高不下、疫情多点扩散等因素,新能源车企都面临着不小的压力。从零跑的举措来看,不管是推出增程车型,还是丰富营销渠道,都略微带着点无可奈何的意味,或者说,缺乏“想象力”。