10月汽车整体产销持续增长,新能源、出口再创新高

我国宏观经济主要指标恢复向好,保持在合理区间,积极因素累积增多。国家稳经济一揽子政策和接续政策措施加快落实,汽车工业主要经济指标持续改善,行业发展环境持续向好,有助于汽车市场实现全年稳增长、稳预期目标。

10月,汽车产销继续保持增长态势,累计同比增速延续平稳发展态势。购置税优惠等促消费政策 持续发力,乘用车产销同比继续保持两位数增长;商用车仍处于低位徘徊态势;本月新能源汽车产销 和汽车出口均创历史新高,继续带动我国汽车产销稳定增长。

整体产销量保持增长势头

10月,汽车产销分别完成259.9万辆和250.5万辆,环比分别下降2.7%和4%,同比分别增长11.1% 和6.9%。受疫情多发散发等影响,终端市场承压,生产供给比9月略有下降。由于车辆购置税减征 政策的持续发力,与上年同期相比,产销量仍保持增长势头 。

1-10月,汽车产销分别完成2224.2万辆和2197.5万辆,同比分别增长7.9%和4.6%。增速较1-9月 分别扩大了0.5和0.3个百分点。

乘用车自6月来持续增长

10月,乘用车产销分别完成233.4万辆和223.1万辆,环比下降3.1%和4.3%,同比增长16.9%和10.7%。

1-10月,乘用车产销分别完成1955.1万辆和1921.8万辆,同比增长17.3%和13.7%。乘用车市场在购置税减半等政策促进、新能源汽车保持高速增长、汽车出口势头良好等因素拉动下,自6月份以来持续保持快速增长。

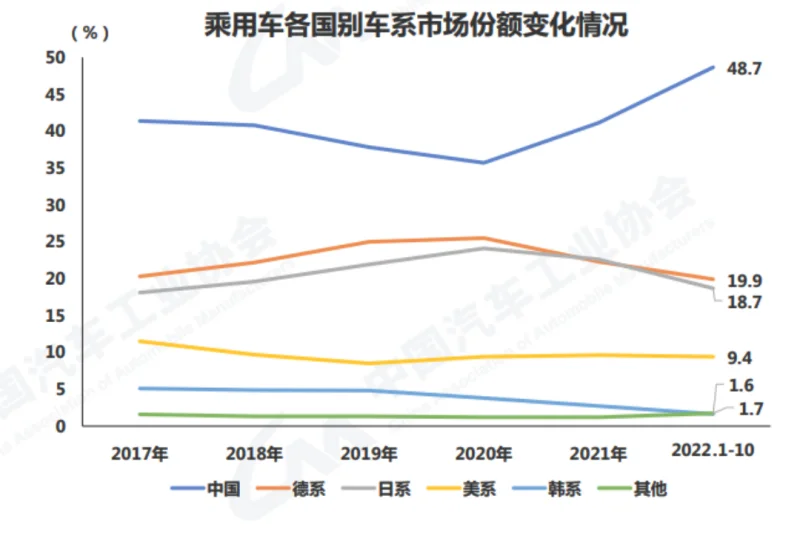

10月,中国品牌乘用车市场延续良好表现,当月共销售118.7万辆,环比增长1.8%,同比增长23.5%,占乘用车销售总量的53.2%,占有率较上月提升3.2个百分点,比上年同期提升5.5个百分点。在外国品牌中,与上月相比,法系乘用车销量快速增长,其他外国品牌呈现不同程度下降,其中德系、韩系乘用车销量两位数下降;与上年同期相比,法系明显增长,德系微增,其他外国品牌小幅下降。

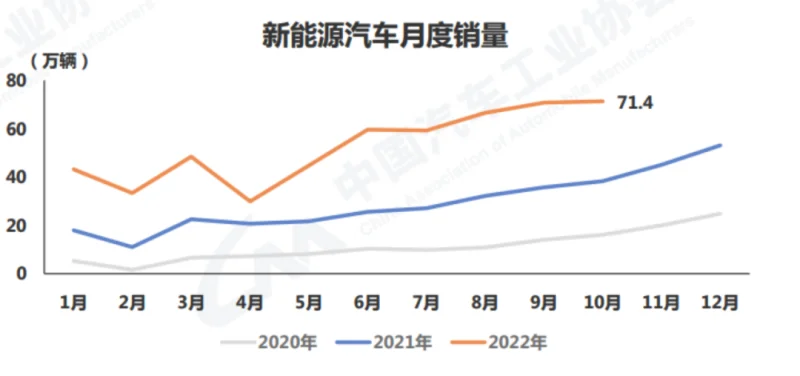

新能源市占率达28.5%

10月,新能源汽车继续保持高速增长,月度产销再创新高,分别达到76.2万辆和71.4万辆,同比增长87.6%和81.7%,市场占有率达到28.5%。在新能源汽车主要品种中,与上月相比,三大类产销呈不同程度增长,其中燃料电池汽车增速最为明显;与上年同期相比,上述三大类继续保持快速增长。

1-10月,新能源汽车产销分别达到548.5万辆和528万辆,同比均增长1.1倍,市场占有率达到24%。在新能源汽车主要品种中,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持高速增长。

出口再创新高

10月,汽车企业出口创历史新高,达到33.7万辆,环比增长12.3%,同比增长46%。分车型看, 乘用车本月出口27.9万辆,环比增长11.6%,同比增长40.7%;商用车出口5.9万辆,环比增长 15.5%,同比增长77.5%。新能源汽车出口10.9万辆,环比增长1.2倍,同比增长81.2%。

1-10月,汽车企业出口245.6万辆,同比增长54.1%。分车型看,乘用车出口197.5万辆,同比 增长57.1%;商用车出口48万辆,同比增长43%。新能源汽车出口49.9万辆,同比增长96.7%。